恒大融创都进不了的房企运营力排行榜,难怪运营总都不爱看!

房企运营狗,一年到头累死累活,年终往往说不清自己的功劳在哪里。

销售说,我今年卖了1000亿。

投资说,我今年拿了100块地。

工程说,我今年竣工1000万平。

甚至

人力说,我挖了5个区域总,管理费下降了0.5个点。

财务说,我今年融资500亿,利息率下降2个点。

那么运营总能说什么呢?

储建供销存回结融,貌似显赫的功劳都被人家理所当然的领走了。总不能说我每年组织开了多少次会吧,开会不能当饭吃啊。

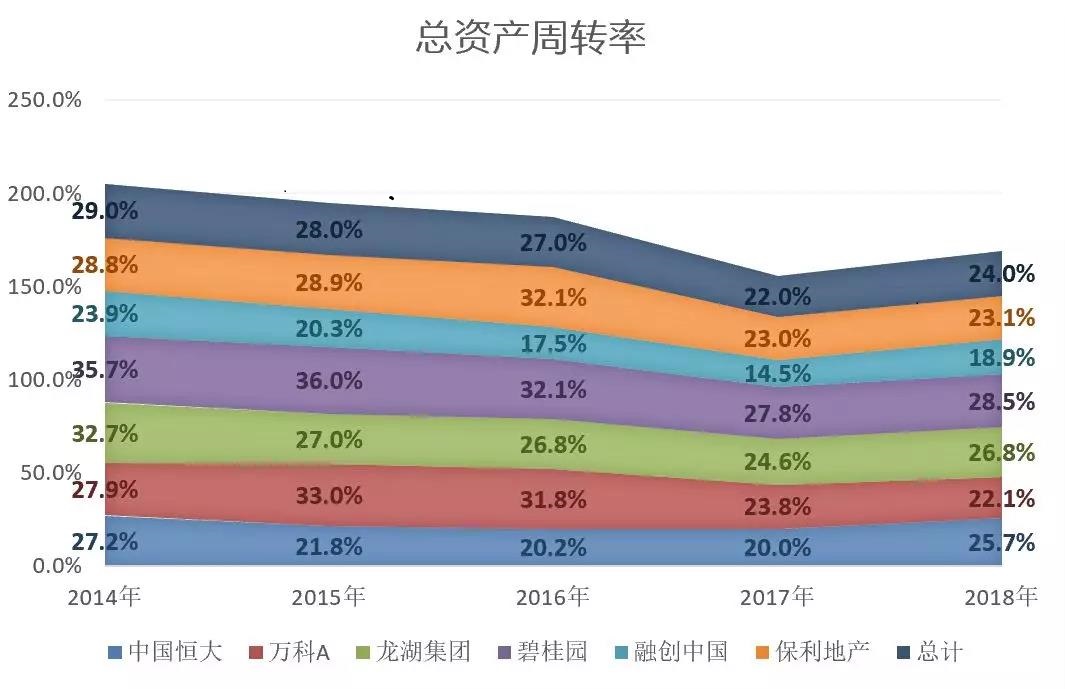

最终扒出一个指标,总资产周转率。嗯,总资产的打理,就是我们干活的!

结果算下来,总资产周转速度,每年不升反降!

多数研究机构和榜单排名,也用总资产周转率作为衡量房企运能能力的主要、甚至是唯一指标。

可是

为什么,运营能力十强榜单上都是小企业?行业公认的运营高手万科、龙湖都无法上榜?

为什么,房企规模越大,运营能力却越低?恒碧万们现在的总资产周转率却比5年前下降了10%以上?

为什么,总资产周转率是房企经营管理中最不看重的一个核心指标?甚至房企老板、运营总都不care它的存在?

为什么,实行快周转的企业,总资产周转率也不高。项目一年周转2次,而其总资产3年才周转1次?

运营总最不爱看自家年报,只因多数房企运营力10强、30强、50强榜单,就是一张废纸。没有很强的业务指导价值。

评价维度:

只考虑运营速度的企业,反而成长最慢

只用这一个维度全面评价企业运营能力,难免以偏概全。总资产周转率至多反映企业资产周转速度,只在有限的程度上代表企业的运营效率。你看到有些机构发布的房企运营能力10强榜单上,几乎都是小企业。甚至还有10个项目以下的房企。

万科、龙湖都进入不了前十名的。这些小房企怎么能够代表整个行业最领先的运营水平呢?而且他们一旦成长壮大,就会从这个榜单上逃离。

核心数据来源:wind 、cric,特此感谢

恒碧万们规模越来越大、复杂度越来越高,运营能力是越来越强的。但是按照总资产周转率这个指标,房企规模越大,运营能力越低。他们现在的总资产周转率却比5年前下降了10%以上。

所以,那些榜单是最佳小企业榜吗?是哪里出了问题?

在我们看来,房企的运营能力要体现在规模梯度、周转速度、杠杆力度和利润强度四个方面。四者的综合乘积,得到利润总额这一个核心指标。任何单一评价都是残缺的,例如人有四肢,缺一个都是残疾。

归根到底,利润规模才是衡量房企运营能力的终极指标。利润总量不在一个水平上,啥也别说了。

剔除各种水分,我们用权益销售净利润作为衡量房企运营能力的终极指标。

权益销售净利润的排名分析请见《2018年房企权益销售净利润排行榜TOP30》

规模维度,净资产规模是自有家底,规模越大撬动的总资产和销售额才能更大。进入销售榜前30强,就是强势的、安全的。50名开外的企业,在拿地、贷款方面处处制肘。净资产的打理是运营线的责任。

杠杆维度,权益乘数涉及到财务杠杆、经营杠杆、开发杠杆、合作杠杆等。对这些杠杆的总体把控,也应该是运营部该干的事。

利润维度,净利率是房企赖以发展的核心能力。龙湖、中海就是靠这项能力持续获得超低融资和超稳发展的。全流程保障利润空间,除了运营部,谁也干不了。

剩下的运营速度,会让以上三大能力都得到几何倍的放大。这也是高周转、大运营越来越流行核心原因所在。这是运营总的最本职工作。如果你确实把以上四个方面的活都干了,运营总完全可以跟老板说,是我让公司今年赚了100亿!

所以,总资产周转率只能作为房企运营速度方面一个衡量指标,无法作为整个运营能力的全面评价指标。否则就是,要一只手干了四肢的活,太勉为其难。但,总资产周转率是房企的运营总、老板最不看重的一个指标。因为这个指标本身也有问题。

总资产产出率:盘子大、房子贵,

还能够跑的快,也只有融创了

因为房地产行业的特殊性,财报中会计口径的营业收入是2年前销售的房子在交付后的结算统计。

用营业收入口径的总资产周转率来评价房企的运营速度,存在1个明显问题。

财报严重落后于经营管理,无法及时反映企业现实的运营速度。

例如新城控股总资产3300亿,权益销售近1700,其周转率是0.51。

而如果按营业收入口径541亿计算,其总资产周转率只有0.16。0.16与0.51相比,可是有3倍多的差距啊。

当年经营管理动用的总资产是一样的,包括资源、人力、资金、项目等,却以2年前的销售产出来衡量当前的资产周转速度,完全失去了现实指导意义。后面的储建供销存回结融还怎么安排呢?

这才导致总资产周转率是房企经营管理中最不看重的一个核心指标。

所以,我们采用权益销售代替营业收入。

总资产产出率=权益销售收入/总资产

为了方便计算,这里总资产值只取了期末总资产,未用(期初总资产+期末总资产)/2。

它基本能够反映资产周转的速度,也能够最及时反映经营业绩状态,所以具有更强的现实意义。

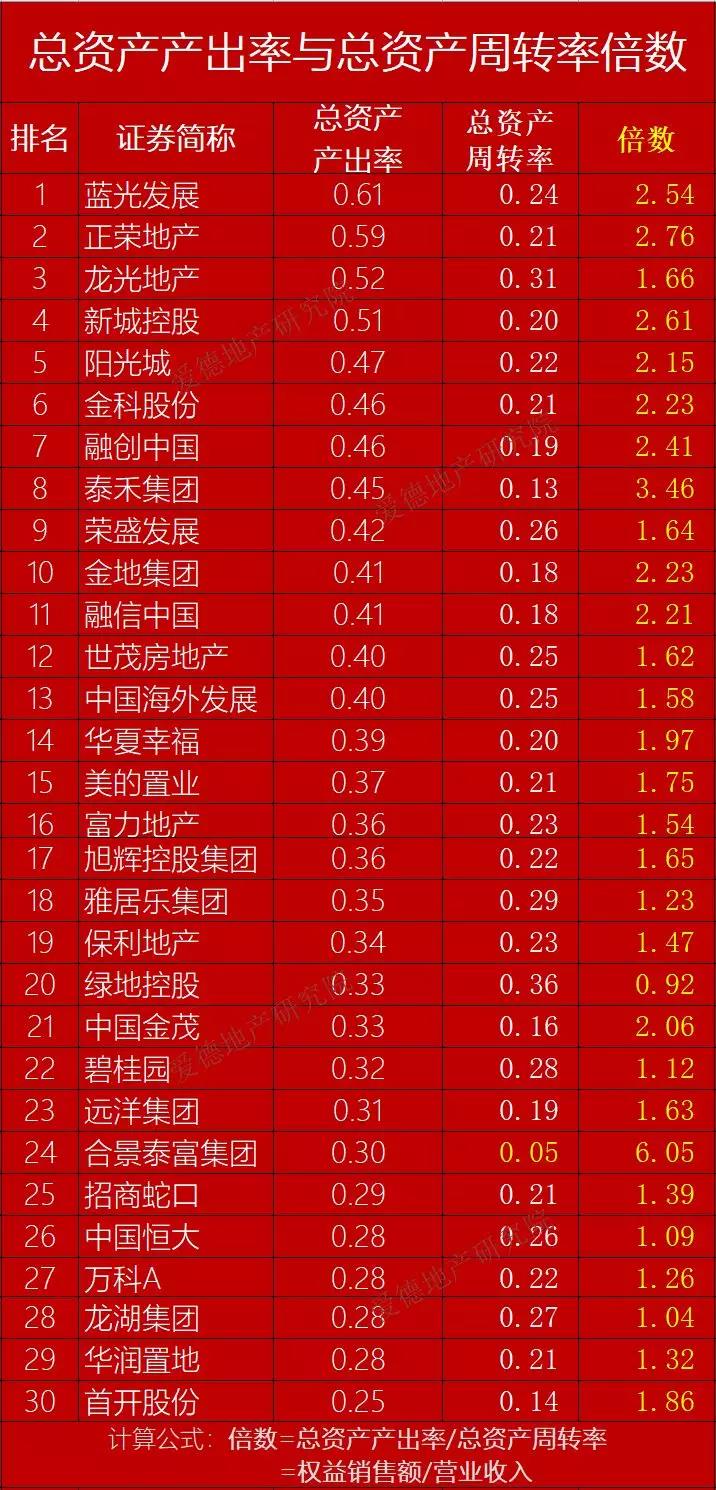

在30强中,蓝光、正荣、龙光、新城的资产产出效率超过0.5,具有行业领先地位。

他们四家的均值要比万科、恒大、碧桂的均值29.3%,高出近乎一倍,反映出他们整体资产的周转速度遥遥领先。

总资产超过10000亿的四家公司中,绿地、碧桂园、恒大、万科,其资产产出率都处在20名以外的靠后位置,这说明资产的盘子越大,周转的速越低。

越大的企业越无法靠速度取胜,而更多靠规模、杠杆和赢利能力。

同时,单纯比较周转率没有很大的现实意义,只有几乎同等规模的企业比较,才能更好的发现问题。

前30强总资产产出率的均值为0.38,总资产均值为4966亿。

所以,融创以更高的总资产7167亿,产出效能仍然达到更高的0.46,与金科、阳光城2000多亿资产规模的企业,处在同一个水平。而且融创的产品多为高端项目,周转更慢。

足见融创的运营速度是非常惊人的,不愧是高周转的鼻祖。

两种指标对比:

反映出交付能力的巨大差异

先看总资产周转率,别说万科龙湖了,以快周转著称的恒大0.26、融创只有0.19,肯定排不进传统榜单的行业前十。所以足见有些机构发布的运营力排行榜有多扯!

总资产产出率与周转率的差别有多大呢?2倍,甚至3倍以上。

拿总资产产出率除以总资产周转率,得出倍数=权益销售额/营业收入

计算公式:

总资产产出率=权益销售额/总资产

总资产周转率=营业收入/总资产

这种倍数的差别,反映出签约与交付能力的水平变化。

特别是在行业上升与下降周期的过度阶段,销售和交付的节奏变化较大,这种体现更为明显。

倍数超过3的有泰禾3.46和合景6.04,也就是说他们权益签约量是交付量的3倍多和6倍多。如果数据没有问题,那么基于目前的交付能力,相信2年后,他们可能将面临突然爆发的交付压力。

小于1的有绿地0.92,也就是说绿地2018年的权益签约量只有交付量的9成多点。与30强1.95的均值相比,绿地的签约能力需要进一步提高,尽管权益销售额已经达到3431亿的高位。

在1附近的有龙湖1.04、恒大1.09,其签约体量与交付体量非常接近,两者的能力比较均衡。

同时,我们看到根据年报统计的总资产周转率,超过0.3的只有龙光地产0.31,绿地0.36,反映出这两家企业在2018年有较高的交付结算,总资产周转速度相对较高。

而低于0.15的只有泰禾、首开和合景泰富。其中合景只有0.05,相对于总资产,这交付比例也太少了吧。

流动资产占比:

美的荣盛超过90%,更有速度优势

房企的运营周转速度,不仅取决于快开、快建、快销、快回,更取决于流动资产占总资产的比例。

一般来说,固定资产周转速度慢,流动资产周转会更快的。

所以资产结构比例,也是影响资产周转率的重要因素之一。

流动资产/总资产超过90%的企业有金科92%、荣盛93%、美的94%、保利91%,其中,金科和荣盛的总资产产出率高于三十强的均值0.38,说明流动资产提升了结构性的流动性。而美的和保利则低于均值,很可能是固定资产进一步拉低了结构性的流动性。

龙光和融创的流动资产占比只有77%,而且总资产产出率均进入前十,说明他们存货的快销能力极强。

流动资产周转率=权益销售额/流动资产

在流动资产周转率方面,龙光、雅居乐、绿地以0.4以上的超高速度,位居前三。而合景泰富居然只有0.08,交房结算比例太小。在固定资产周转率方面,均值是31,旭辉竟然高达387,而其非流动资产占比14%也相对合理。这其中的原因需要进一步研究。

运营速度指标:

重点在于考察已建项目的周转率

为什么,实行快周转的企业,总资产周转率也不是显著。项目一年周转2次,而其总资产3年才周转1次?

这是因为,较多企业实现快周转的存货大概只占其总存货的1/3或者1/4,。而大约一半的待建项目是作为土地留待2-3后开发的战略储备。

房地产行业普遍的特殊性是存货越久增值越大的,大量的优质土地本身可能就是一种获得高额收益,甚至实现跨越增长的路径所在。

在目前拿地难、拿地贵的局势下,大量土地储备就是实力证明。例如中海、华润等港派和央企,可以通过长周期的开发获得额外的利润空间。

这与食品、服装、甚至制造业,纷纷把存货当做病毒处理不同。随着时间流逝,米面会过期、服装会过季,材料会损旧。

从经营和业务角度来看,已建项目要求越快越好,可以考察周转率。而待建项目可能要求越慢越好,可以考察资产规模、升值潜力和利润空间。

总体来看,只有50%存货要求周转速度,而存货可能只占流动资产的80%,而流动资产只占总资产的80%,所以总资产周转率,作为和稀泥的综合指标,再次失去业务指导价值。

总资产周转率,不受老板和运营总待见,也不足为奇了。

考察运营速度,核心是要看已建项目的周转速度。而这个维度的指标,在财务上没有很好的体现。

我们看到融创恒大融创的存货周转天数都是在1200天以上,明显要比行业中值1000天要要高。而他们都是靠高土地储备和项目高周转综合发力实现跨越发展的。

从业务角度看,存货里一半是快周转导向,一半是慢周转导向的,导致总资产周转率本身充满了精神分裂。

存货周转天数,碧桂园698天、绿地678天,龙光574天,他们采取了低库存的策略。

合景存货周转3000多天、泰禾、首创2000多天,应该属于个别案例,需要重点研究。

总结

运营管理是老板和总裁们的痛点和难点所在,大运营、高周转都是向运营管理要效益,挖金矿、治顽疾。

但是却没有一个得力的指标,能够支撑并指导运营能力的全面提升。

最没用的总资产周转率,怎么能代表房企的运营能力呢?

房企逐步进入到精细化经营管理阶段,很多以前看似正确的指标,往往显得过于粗放和过时。

在地产新周期下,房企经营理念和要求发生重大变化,很多指标需要修正甚至重建。